目次

1.神社支援の目的 2.神社の持つ役割 3.神社界の概要 4.前提となる憲法と法律の理解 5.神社支援の目指すべき姿 6.神社界の実態調査 7.神社界の問題 8.神社に必要な支援

神社支援の目的

私は中小企業診断士として、神社を支援する活動を行っています。 その想いについてはこちらで触れています。 近年の人口減少に伴い、活力を失いつつある神社を支援していきたいと考えています。神社といってもその規模は大小様々ありますが、支援が必要な神社のほとんどは規模の小さな、特に過疎地域にある”町の神社”です。 宗教法人である神社は営利団体ではないことから、神社を専門として支援を行う民間サービスはほとんど存在しません。したがって、神社運営をつかさどる神職者の力量が、そのまま神社の存続に大きく影響しているともいえます。 神職者は神社運営を預かっている立場上、民間の力を借りることなく、自分で何とか盛り立てたいという思いを持っています。しかし、神職者は祭祀儀礼を行う専門家であって、振興支援や活性化の専門家ではありません。したがって、やり方には個人差・能力が大きく左右されるのです。能力があるならともかく、無い場合、神社の存続危機に直結するのです。 歴史ある神社の存続が、神職者の力量に大きく依存しているという現状は心もとないと考えます。神社は太古より我々の祖先が守り抜いてきた施設です。必要あらば民間や行政といった外部の助力を得てでも、確実に後世へと繋いでいくべきものではないでしょうか。 私は、神社支援の意義として次を掲げたいと思います。- 神社を維持し文化とともに子孫に受け継ぐ

- 神社支援活動を通じて神社が置かれている状況を世の中にしらしめる

- 神職者の社会的地位を向上させる

- 神職者自らが自立した教化活動ができるようになる

神社の持つ役割

明治時代に施行された、いわゆる「神社合祀令」に強く反発した南方熊楠(1867~1941)によると、“神社を合祀することの問題点”としておおよそ次のようなことを述べています。

※合祀とは複数の神社の祭神を一つの神社にまとめ、その他の神社を廃することによって、神社の数を減らす政策。1906年の勅令によって進められ、1914年までに全国に約20万社あった神社の7万社が取り壊された

明治時代に施行された、いわゆる「神社合祀令」に強く反発した南方熊楠(1867~1941)によると、“神社を合祀することの問題点”としておおよそ次のようなことを述べています。

※合祀とは複数の神社の祭神を一つの神社にまとめ、その他の神社を廃することによって、神社の数を減らす政策。1906年の勅令によって進められ、1914年までに全国に約20万社あった神社の7万社が取り壊された

- 「合祀は村民の慰安を奪い、人情を薄くし、風俗を害する」 神社が抱える広大な森林域は境内を散策することで住民の慰安となっている。

- 「合祀は土地の治安と利益に大きな害となる」 天災の際には避難地となり、また境内は子供たちの格好の遊び場である。森林を伐採したことで水が涸れたりするなどの事例も報告されている。

- 「合祀によって史蹟、古伝が滅却されてしまう」 神社を打ち壊すことで、そこに伝わる古い事歴・古文書・民俗学上の古伝・祭儀上重要な資料などが失われ、国宝級の古物珍品も散逸し、学術研究のうえから大いに支障をきたす。

- 「合祀は天然風景や天然記念物をも亡滅させてしまう」 古来、神社の森にはその土地固有の自然林を千年来残している者が多く、そのうえ、それら自然林には珍種の植物も自生する。(熊楠自身、たびたび新種の粘菌類などを採取している)

- 神社は地域住民の憩いの場である

- 非常時の際は避難所となる

- 手つかずの自然を有し、古来の生態系を留めている

- 創建時期が古いものが多く、学術的な価値がある

「日本人が誇れるものがある。それは日本人の「こころ」と「魂」である。例えばモノを大切に使う「もったいない」の精神や、国内外でのビジネスやコミュニケーションの場での「思いやり」や「おもてなし」をする控え目で優しい心。(中略) 実は歴史的に、このひとつひとつの「日本人の誇りある精神」の背景には、森羅万象を大切にする日本の神道が大きく関係している」このように神社は自然、史蹟、古文書といった物理面だけでなく、「こころ」や「魂」といった精神面においても、日本人にとって重要な役割を担っているといえるのです。山村明義[2011]『神道と日本人』新潮社

神社界の概要

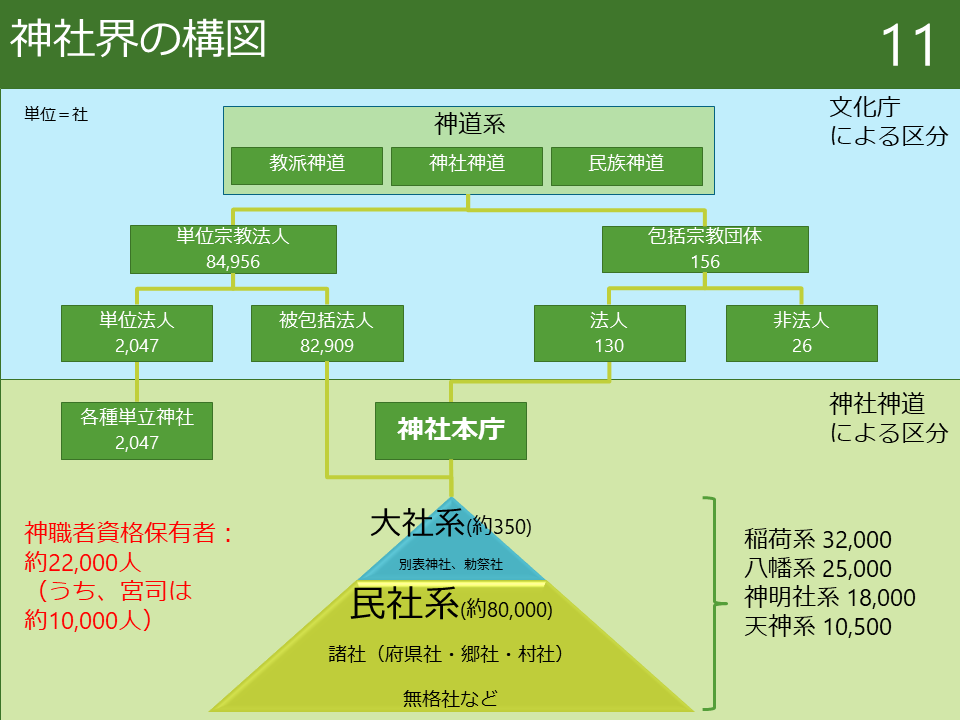

神社は全国に約8万社あり、そのほとんどが神社本庁配下の神社という構図になっています。これら包括下にある神社は、基本的に宗教法人として活動しています。 宗教法人には宗派、教派、教団のように神社、寺院、教会などを傘下に持つ「包括宗教法人」と、神社、寺院、教会などのように礼拝の施設を備える「単位宗教法人」があり、単位宗教法人のうち包括宗教法人の傘下にある宗教法人を「被包括宗教法人」、傘下にないものを「単立宗教法人」といいます。

(出所)『平成27年版 宗教年鑑』文化庁 をもとに作成

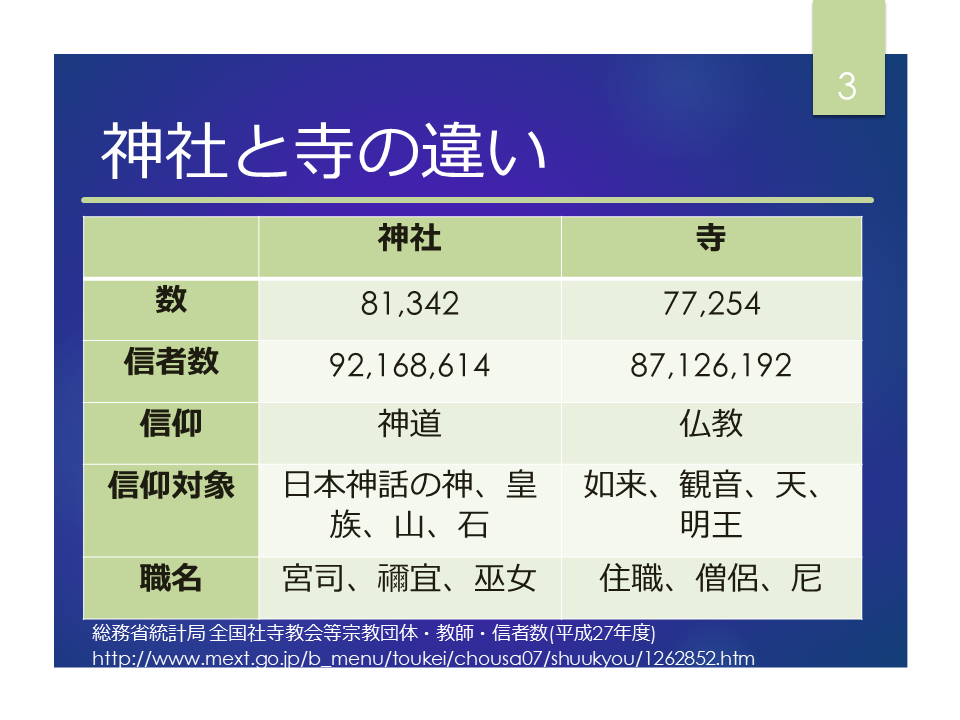

全国のほとんどの神社を包括する神社本庁は、包括宗教法人です。 神社本庁の配下には、規模の大きな神社(大社系)と、規模の小さな神社(民社系)が8万社近くが包括下にあるという構図になっています。 大社系の神社は高い知名度があり、氏子のみならず全国から崇敬者が訪れるほか、資金を潤沢に持つ崇敬会や企業などが寄付金提供者として存在しており、強い運営基盤を持っていることが特徴として挙げられます。 次に、意外と神社と寺院(お寺)の違いを理解されていない人が多いため、比較を行ってみたいと思います。 多くの日本人は自覚していませんが、信者数は初詣の参拝者数などから算出されているため、ほとんどの日本人が神道徒、かつ仏教徒としてカウントされています。このデータには信仰心の強さは現れていないため、実際のところ信者としての認識を持っている人はかなり少ないと考えたほうがよいでしょう。

多くの日本人は自覚していませんが、信者数は初詣の参拝者数などから算出されているため、ほとんどの日本人が神道徒、かつ仏教徒としてカウントされています。このデータには信仰心の強さは現れていないため、実際のところ信者としての認識を持っている人はかなり少ないと考えたほうがよいでしょう。 前提となる憲法と法律の理解

神社支援を行う上で、憲法と法律(宗教法人法)の理解は欠かせません。

まず大前提として、昭和21年に公布された日本国憲法の、宗教に関連した個所の理解が必要です。関連するのは第二十条と第八十九条で、この二カ条はいわゆる「信教の自由」「政教分離の原則」を示しています。

前提となる憲法と法律の理解

神社支援を行う上で、憲法と法律(宗教法人法)の理解は欠かせません。

まず大前提として、昭和21年に公布された日本国憲法の、宗教に関連した個所の理解が必要です。関連するのは第二十条と第八十九条で、この二カ条はいわゆる「信教の自由」「政教分離の原則」を示しています。

第二十条

1 信教の自由は、何人に対してもこれを保障する。いかなる宗教団体も、国から特権を受け、又は政治上の権力を行使してはならない。 2 何人も、宗教上の行為、祝典、儀式又は行事に参加することを強制されない。 3 国及びその機関は、宗教教育その他いかなる宗教的活動もしてはならない。

第八十九条

公金その他の公の財産は、宗教上の組織若しくは団体の使用、便益若しくは維持のため、又は公の支配に属しない慈善、教育若しくは博愛の事業に対し、これを支出し、又はその利用に供してはならない。

- 役員名簿 氏名、年齢、住所など

- 財産目録 土地・建物・預金・有価証券などの取得額や評価額)

- 収支計算書 収支・支出の明細書 。ただし公益事業以外の事業を行っていない、かつ収入が 8,000万円以内の場合は提出不要

- 貸借対照表 作成している場合は提出必須

神社支援の目指すべき姿

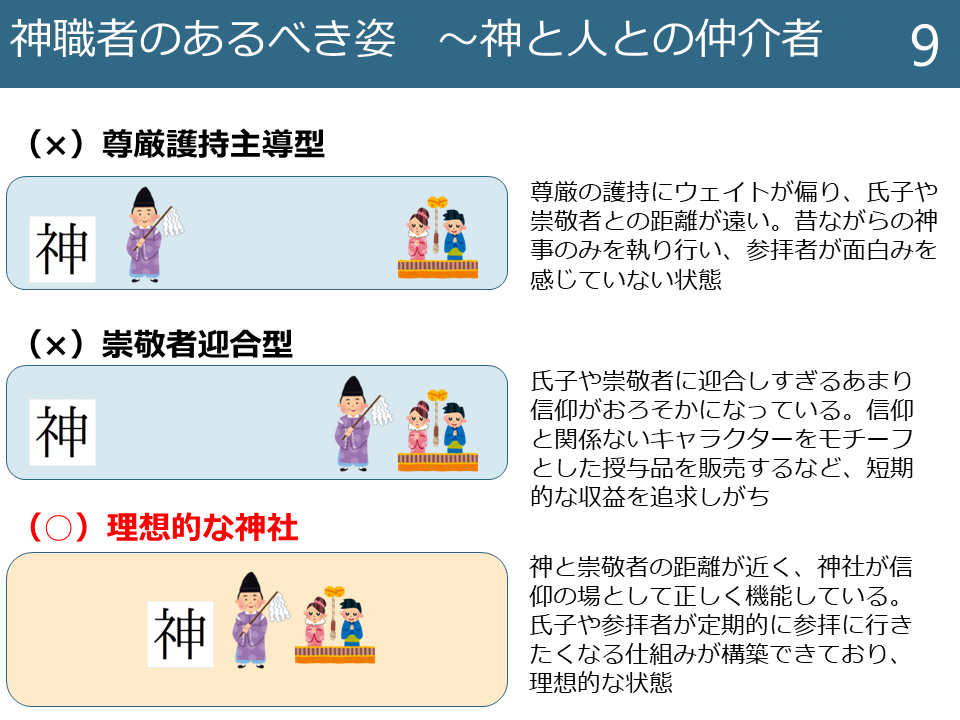

神職者の重要な役割として、「神職者の責務は“神と人との仲とりもち”である」ということがよく言われます。 神職者はご神徳を広めるため、神社に訪れる参拝者と神との距離を近づけることを自らの責務と感じているのです。したがって氏子や一般の参拝者からすれば、神の距離感が近いと感じることのできる神社が、神社における理想の姿であると定義できるのではないでしょうか。 神社を支援する者は、この理想の姿の実現に注力するべきと考えます。しかし手法を誤ると次に示す「尊厳護持主導型」や「崇敬者迎合型」の状況を招きかねないため、理想的な神社の姿から外れないような活動を行うよう意識する必要があります。 図で示すと次の通りです。

神社界の実態調査

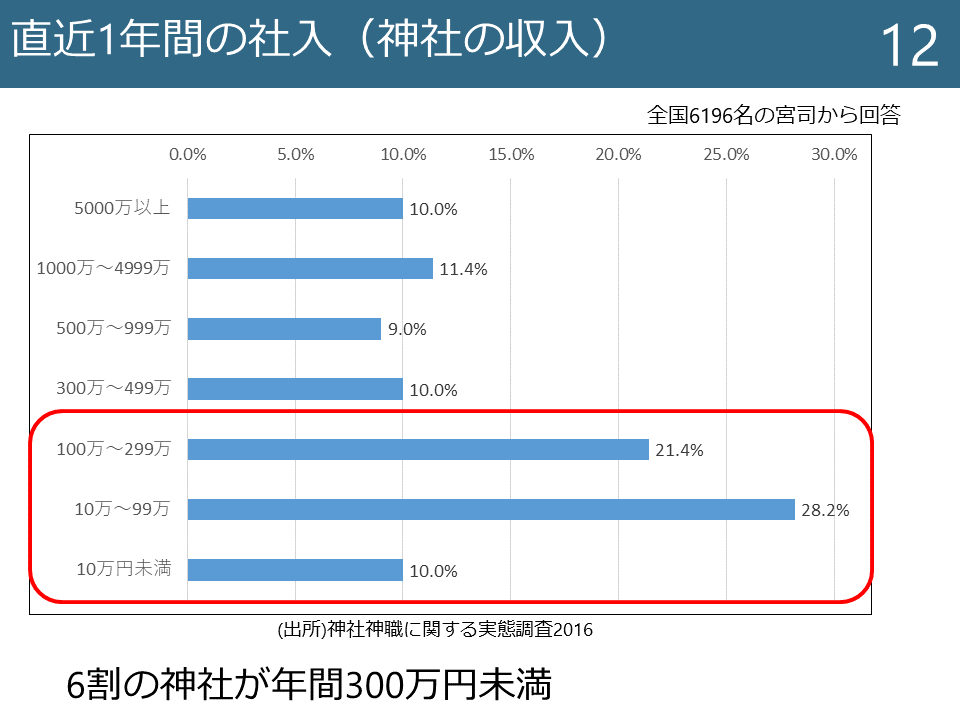

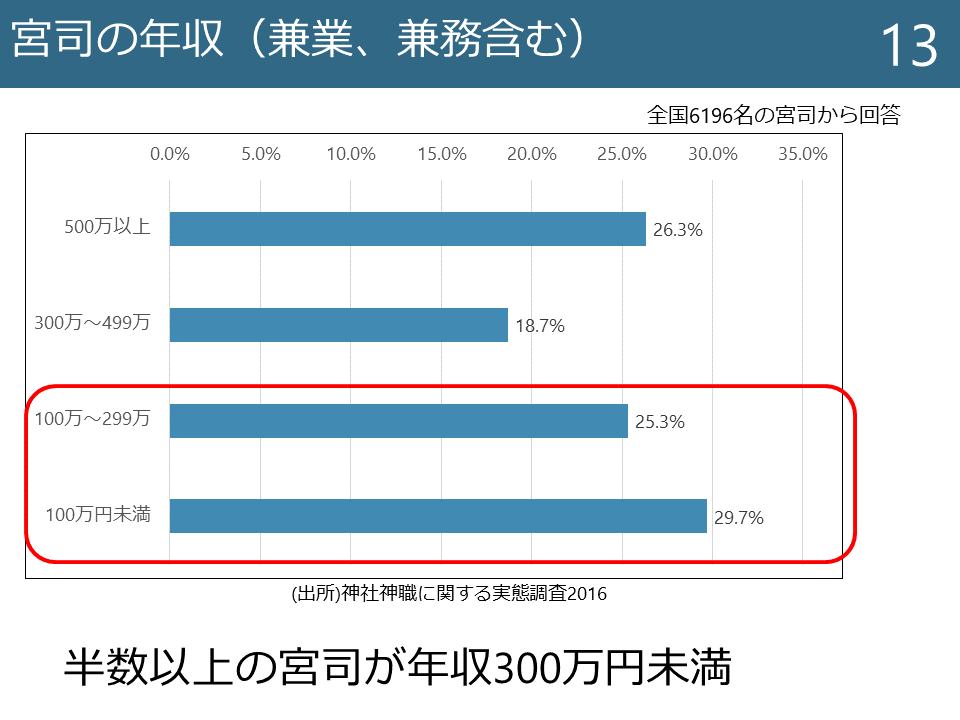

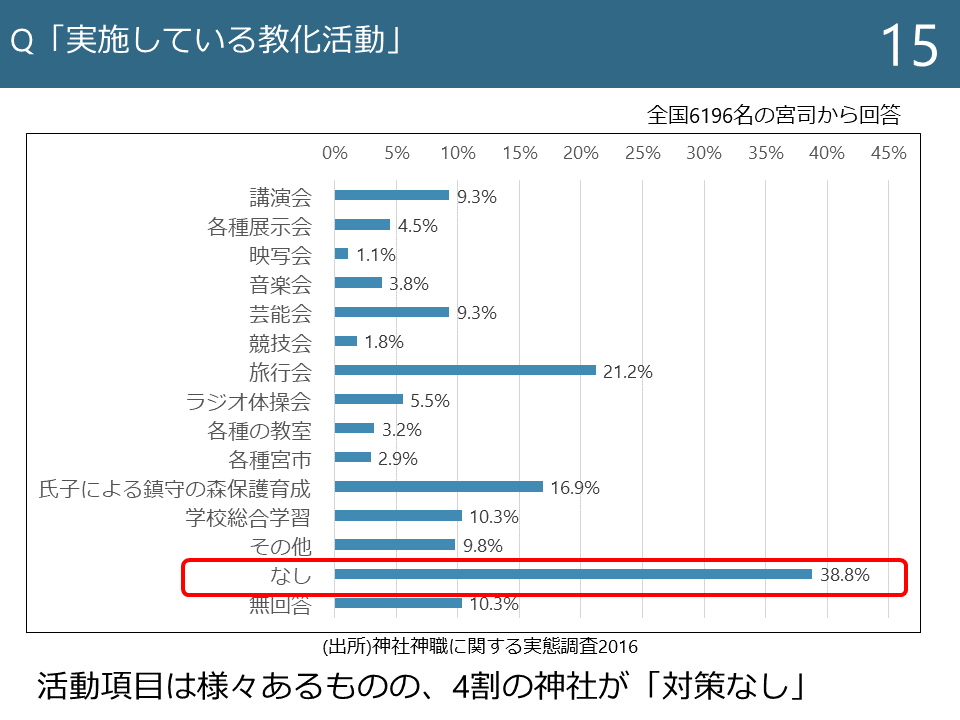

ここからは、「神社・神職に関する実態調査」によるデータを示します。 なお、この調査は神社本庁が5年ごとに実施するものであり、以下に示すデータは2016年に実施されたものを使用しています。 全国におよそ10,000名存在する宮司職のうち、6,196名から回答を得たものでることから、神社界の実態が大きく反映された資料といえます。 以下は祈祷、賽銭、授与品、寄付など、神社として得られた直近1年間の収入を問うたものです。全国の神社の半数が年間300万円未満の収入しか得られていないことがわかります。

神社界の問題

神社界の現状の問題点を整理してみたいと思います。- 人口減少・高齢化による氏子数減少

- 信仰心の希薄化

- 後継者の不足

- 神職者の薄給

- 大社系と民社系神社の格差拡大

神社に必要な支援

先に示した問題は、大きく承継面と収入面の2つにわけることができます。 承継面での対策も急がれますが、それ以上に神職者の収入を増やし職業としての魅力が向上せねば承継面での改善は期待できないと考えます。 したがって神社界の早急な課題は「収入面の改善」に集約することができます。 収入の改善に向けてまず取るべき行動の例を示します。- 神社支援の必要性に対する地域の理解 宗教法人ですので、責任役員たちの同意が必要であることは言うまでもありません。それだけでなく、地域の住民(氏子)が、神社がおかれている現状と支援が必要であることを認識し、理解を得ることもまた重要です。理解を得ないまま振興対策を進めると、後になって「神社が金もうけに走るようになった」などの誹謗中傷をうける可能性があるためです。

- プロジェクトメンバーの定義 神社振興をプロジェクト化し、メンバーを定義します。メンバーとは神職者、神社職員、企業などの外部支援者、氏子総代、氏子といった関係者が想定されます。神社振興の対策方針と方向性を定め、メンバーで共有します。

- 具体策の実行 具体的な施策と担当者を定めたうえでPDCA(計画・実行・確認・改善)をまわしつつ、すすめます。ここでもメンバー間の情報共有を定期的に実施することが必要です。

石井総合研究所:代表

石井総合研究所:代表